Activity Based Costing in ICT

Voor de gebruiker is ICT gewoon een bedrijfsmiddel dat hij nodig heeft om zijn werk te doen. ICT moet ondersteuning bieden tegen minimale kosten. Voor een medewerker is ICT alles wat zich afspeelt achter het beeldscherm van zijn werkplek. De gemiddelde medewerker wil niet weten wat er nodig is voor de levering van een ICT-dienst. ICT is eigenlijk meer een intelligente nutsvoorziening, die naar behoefte gebruikt kan worden. Echter, tot op heden wordt ICT nog niet vaak op deze wijze aangeboden. IT organisaties zijn veelal proces georganiseerd. Zij bieden vaak ITIL of Cobit gerelateerde processen aan en proberen de gebruiker uit te leggen waarom het gebruik van zijn nutsvoorziening zoveel geld kost. De werelden van de nutsvoorziening versus die van de processen lopen zo ver uit elkaar dat er hierdoor veelal sprake is van volledig onbegrip. De discussie gaat hierdoor vooral over kosten versus inkomsten, terwijl de discussie met de gebruiker feitelijke zou moeten gaan over kosten versus toegevoegde waarde. De IT organisatie compenseert dit met een zeer klantvriendelijke instelling om de eigenlijk gevraagde klantgerichtheid te kunnen negeren. De IT afdeling wordt hiermee gereduceerd tot cost center –vaak ook nog een hele inefficiënte, omdat er hierbij ook nog vaak sprake is van gedwongen winkelnering.

Waarom ABC in IT?

Het gebruik van een Activity Based Costing (ABC) kan een eerste stap zijn om naar een model van toegevoegde waarde toe te werken (zie ook het IT Toegevoegde Waarde Model). Met behulp van ABC wordt het mogelijk om meer proces gerelateerde kosten te koppelen aan voor de gebruiker begrijpelijke producten. Dit creëert zowel transparantie voor de gebruiker als voor de IT organisatie en kunnen er gesprekken gevoerd worden over zaken als kosten versus kwaliteit, volume sturing, indirecte opslagen, etc. Een goede koppeling van IT processen naar producten maakt het eenvoudiger om kosten te kunnen benchmarken voor kostenbeheersing. In een later stadium kunnen IT producten worden gekoppeld aan bedrijfsprocessen en kan de toegevoegde waarde worden bepaald.

Wat is ABC?

ABC is een methode om kosten van een product of dienst te berekenen, waarbij de activiteiten die de kosten veroorzaken centraal staan. Hierbij wordt afgeweken van de klassieke manier van kostprijscalculatie doordat niet direct toe te wijze activiteiten middels heldere verdeelsleutels alsnog aan producten worden toegewezen. ABC is bedoeld om een zuiverder inzicht te krijgen in de kosten/prijzen en om de efficiency te verbeteren.

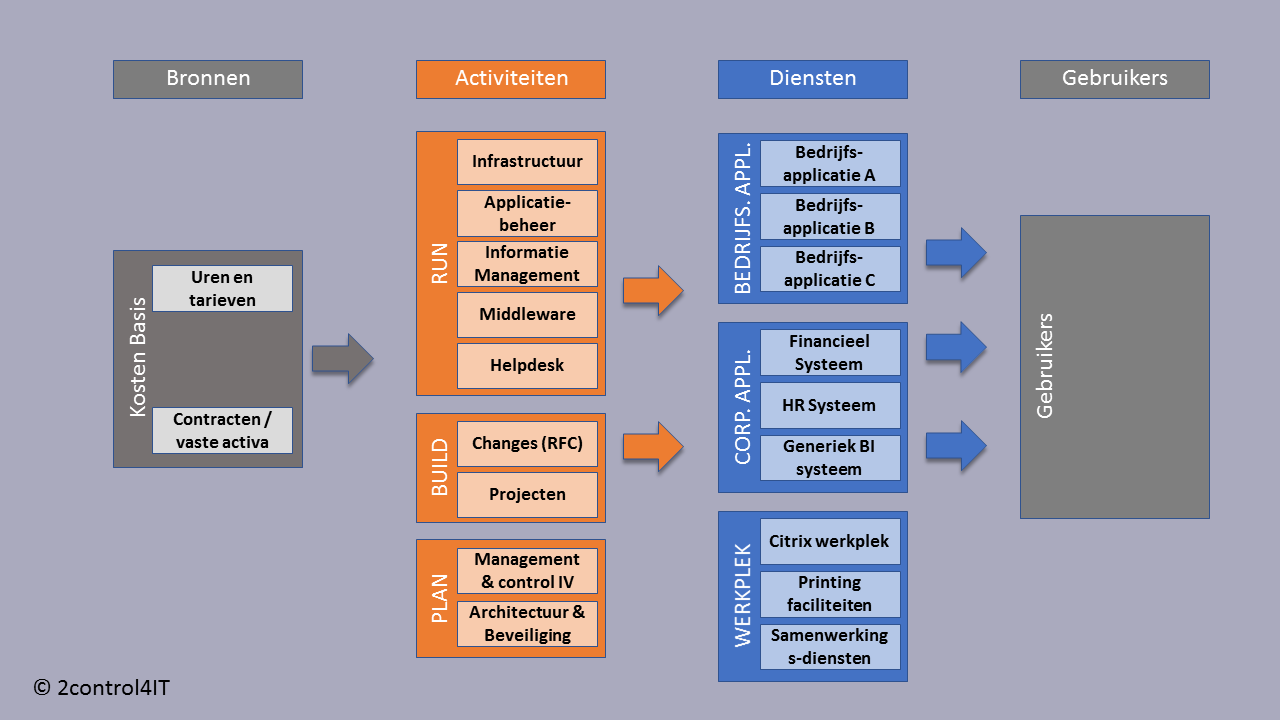

Onderstaande figuur laat de basisopbouw van een ABC model zien voor een IT organisatie.

Het IT model wijkt enigszins af van de klassieke presentatie doordat aparte lagen zijn opgenomen voor halffabrikaten en bedrijfsprocessen.

Activiteiten

Activiteiten betreffen de belangrijkste kostendragers die tezamen de kostprijs van een product gaan bepalen. Door alle inkomende kosten op dit niveau te laten uitkomen wordt een goede initiële verdeling gemaakt en is het ten aller tijde mogelijk om een aansluiting te maken tussen ingaande en uitgaande kosten in het model. Activiteiten zijn bijvoorbeeld Data center kosten of applicatie beheer kosten.

Halffabrikaten (niet in model)

De halffabrikaten zijn vooral bedoeld voor infrastructuur gerelateerde producten. Deze zou je afzonderlijk kunnen verkopen maar de gemiddelde ICT gebruiker kan hier niets mee in het dagelijkse werk (denk hierbij aan zaken als servers, databases, datalijnen, etc). Voor de eenvoud van het model zijn deze niet in de plaat opgenomen.

Diensten

Diensten zijn die elementen die door de gebruiker als eindproduct herkend worden. Denk hierbij aan een compleet werkende werkplek, een business applicatie of een consultancy dienst.

Bedrijfsprocessen (niet in model)

Sommige eind producten ondersteunen meerdere bedrijfsprocessen. Zo ondersteunt een financieel systeem bijvoorbeeld zowel het “purchase to pay” proces, als het “hire to retire” proces, het ABC proces, etc. De kosten dienen in deze fase naar de verschillende bedrijfsprocessen versleuteld te worden. Voor de eenvoud van het model zijn deze niet in de plaat opgenomen.

Klanten

De klanten (meestal de business units) zijn gebaseerd op basis van de locatie waar de gebruiker van de applicatie in het primair proces werkzaam is. Dit zijn meestal de verschillende bedrijfsonderdelen waar de IT organisatie diensten aan verleend.

Het voordeel van het creëren van verschillende lagen in een ABC model is dat kosten beter gevolgd kunnen worden, de stuurbaarheid wordt vergroot en proces van benchmarking wordt vereenvoudigd.

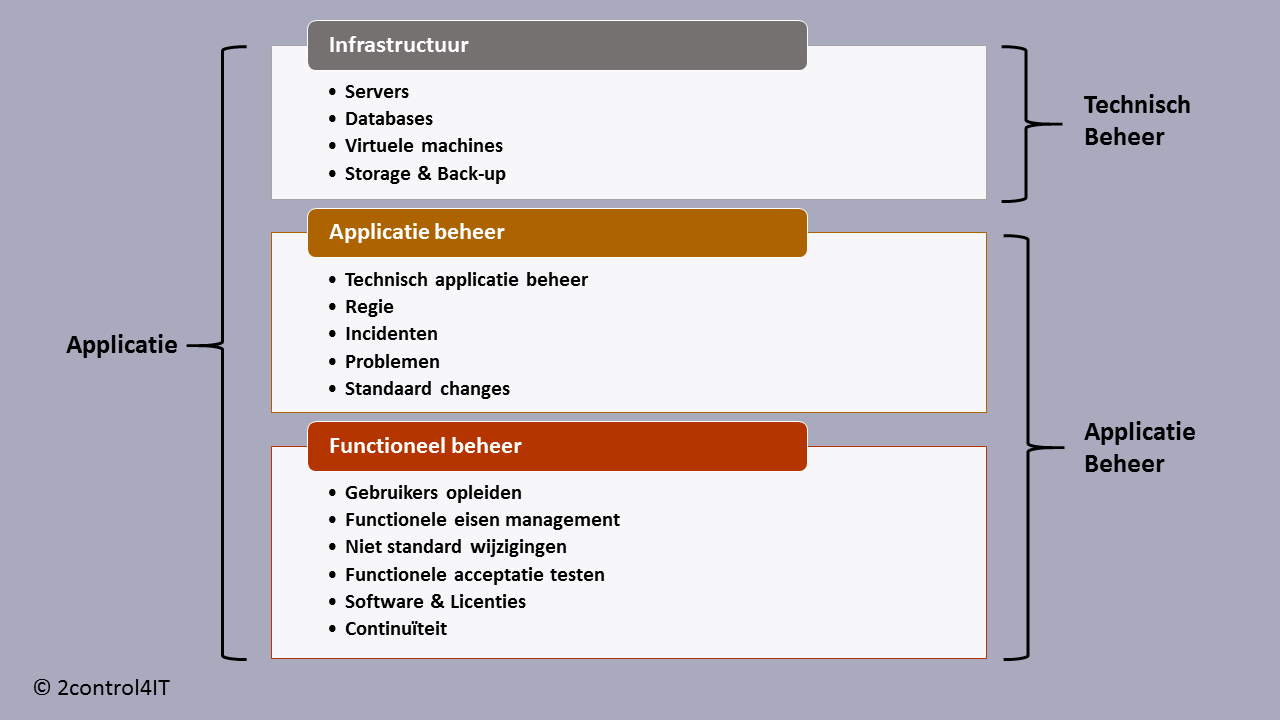

Koppeling IT processen en gebruikers producten

Door slim invulling te geven aan de koppeling van processen naar producten kunnen de IT specifieke zaken op basis van gebruik/vervuiling gealloceerd worden. Hierbij kan gedacht worden aan zaken als het “incident” en “problem” proces als onderdeel van het applicatie beheer. Op deze wijze kunnen zowel de directe kosten gevolgd worden als de indirecte kosten worden gealloceerd voor de coördinatie en opvolging van de incidenten en/of problems.

Onderstaand een voorbeeld van de opbouw van een business applicatie.

Het grote voordeel van deze systematiek is dat voor interne sturing de opbouw/onderverdeling van het product kan wijzigen zonder dat het product voor de gebruiker wijzigt. Op deze wijze ontstaat er een mogelijkheid voor zowel interne sturing voor de IT organisatie als een beïnvloedingsmogelijkheid voor de gebruiker.

Uitdagingen

Het inrichten van een ABC model in een IT organisatie is geen sinecure. De belangrijkste uitdagingen zijn:

Keep it simple. Enthousiasme voor kosten allocatie kan er snel toe leiden dat er veel energie wordt gestoken in het administreren en alloceren van niet- relevante kosten/volumes.

Creëer de juiste mate van management aandacht. Te weinig management aandacht leidt tot te weinig draagvlak (het model wordt dan een bedreiging) en zal dan niet levensvatbaar blijken te zijn. Te veel management aandacht leidt tot een gedragen maar onbeheersbaar model, doordat teveel micro sturing zijn intreden doet.

Maak de IT organisatie ten minste mede eigenaar van het proces. Het laten uitvoeren van in abc model door de control organisatie leidt er veelal toe dat IT zich niet in het model herkent en/of het model niet als continu verbeterproces ziet maar als een controle proces van de financiële afdeling.